深圳會計從業資格考試 會計電算化核心知識點——電算化相關概念及其在審計與稅務服務中的應用

在深圳會計從業資格考試中,《會計電算化》是考察會計人員信息化素養與實務操作能力的重要科目。其中,理解電算化的基礎概念,并掌握其在審計與稅務服務領域的應用,是考生必須掌握的核心知識點。本文將對相關概念進行梳理,并闡述其在現代審計與稅務服務中的關鍵作用。

一、 電算化相關核心概念

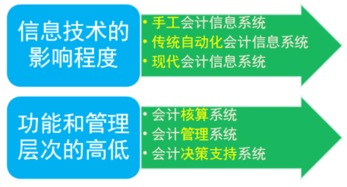

- 會計電算化:指利用電子計算機(包括軟件和硬件)替代傳統手工或機械方式,完成會計核算、管理和輔助決策工作的過程。其本質是將信息技術與會計工作深度融合,實現會計數據處理的自動化、信息化和智能化。

- 會計信息系統(AIS):是一個基于信息技術,用于收集、存儲、處理、傳遞會計數據和信息,為企業內外信息使用者提供決策支持的人機交互系統。它是企業整體管理信息系統(如ERP系統)的核心子系統。

- ERP(企業資源計劃):在會計電算化背景下,ERP系統高度集成財務、供應鏈、生產、人力資源等模塊。財務模塊(如總賬、應收應付、固定資產、成本管理等)是核心,實現了業務數據與財務數據的實時同步與一體化處理,是會計電算化發展的高級形態。

- XBRL(可擴展商業報告語言):一種基于XML的標記語言,專門用于商業和財務信息的定義與交換。它使得財務報告數據可以被計算機自動讀取、處理和分析,極大地提高了財務信息的透明度、可比性和利用效率,是未來財務報告和監管報送的重要技術標準。

- 云計算與云會計:指通過互聯網以服務形式提供軟件、存儲和計算能力。云會計服務(如在線記賬、報稅平臺)使得中小企業可以低成本、高效率地獲得專業的會計電算化服務,數據存儲在云端,支持隨時隨地訪問與協同工作。

二、 電算化在審計服務中的應用與影響

會計電算化深刻變革了審計環境與方法:

- 審計對象的變化:從傳統的紙質賬證轉向電子數據、信息系統本身及其內部控制。審計人員需要關注系統的一般控制(如系統開發、安全、訪問控制)和應用控制(如輸入、處理、輸出控制)。

- 審計技術的革新:

- 計算機輔助審計技術(CAATs):利用審計軟件(如ACL, IDEA)或通用軟件(如Excel高級功能、SQL查詢)對電子數據進行抽樣、查詢、計算、分析和測試,大幅提高審計效率和覆蓋面。

- 持續審計/在線審計:借助網絡和信息技術,對被審計單位的財務數據和交易進行實時或定期的監控與分析,實現風險預警。

- 數據式審計模式:直接以被審計單位的底層電子數據為起點,通過數據分析技術發現異常和趨勢,形成審計線索,是一種“數據驅動”的審計模式。

- 對審計人員的要求:審計人員必須具備一定的信息技術知識,能夠理解系統流程、評估IT風險、運用審計軟件,成為“IT+審計”的復合型人才。

三、 電算化在稅務服務中的應用與體現

會計電算化極大地提升了稅務工作的效率與準確性:

- 自動化計稅與申報:企業財務軟件或ERP系統可以根據會計準則和稅法規定,自動計算各項稅費(如增值稅、企業所得稅、附加稅等),并通過接口與稅務局電子申報系統連接,實現“一鍵申報”或自動導入,減少人工錯誤。

- 發票管理電子化:增值稅發票管理新系統(稅控盤、UKey)、電子發票的普及,實現了發票的開具、流轉、查驗、抵扣和歸檔全流程數字化,與企業的采購、銷售、財務系統無縫對接。

- 稅務風險智能管控:系統可以設置稅務規則和風險指標(如稅負率異常、發票連號、進銷項不匹配等),對日常業務進行實時監控和預警,幫助企業提前防范稅務風險。

- 支持稅務籌劃與分析:電算化系統能夠快速歸集和分析海量財務與業務數據,為稅務籌劃提供數據支持,模擬不同方案下的稅負影響,輔助管理層決策。

- 便利稅務稽查與協查:標準化的電子賬套和財務數據便于稅務機關開展遠程稽查或數據比對分析,企業也需要能夠按要求快速、準確地導出相關期間的電子數據。

****:對于深圳會計從業資格考生而言,深刻理解會計電算化的內涵不僅是應對考試的需要,更是適應深圳這座科技創新之城會計實務發展的必然要求。掌握電算化如何重塑審計方法與流程,如何賦能高效、精準的稅務服務,將使未來的會計從業者在職場中具備更強的核心競爭力。在實際工作中,會計人員應不斷學習新技術,善于利用電算化工具提升專業服務質量與效率。

如若轉載,請注明出處:http://m.jianbingdang.com/product/66.html

更新時間:2026-02-21 06:05:59